空き家を相続した時の問題点と対処方法

相続に関する注意事項を知りたいですよね。

住む予定のない空き家は、何に注意すれば良いか。

今後どのようなリスクが考えられるのか。

空き家相続の問題点を3つ解説します。

対処法として解体時のポイントもご紹介しました。

相続人から外れる。相続するつもりはない。

相続放棄で残るリスクもお伝えしているので、空き家相続問題の目安にしてください。

空き家を相続した時の問題点

空き家の相続は、単に不動産が増えるだけではありません。

「いつか住むかもしれない」と放置すれば、思わぬ問題に直面します。

相続の課題を確認し、知っていれば対応可能なデメリットもご説明しましょう。

維持費がかかる

空き家維持には費用が必要です。

住みたいとは思わない。物置としても利用しない。

例え活用しない空き家でも、維持管理には必要経費が発生します。

維持管理費用の例

| 固定資産税 | 空き家の所在地となる市区町村へ支払う税金 |

| 都市計画税 | 市街化区域であれば土地と建物が課税される |

| 光熱費 | 電気や水道を解約しなければ、基本料金と使用料金が発生する |

| 火災保険 | 万が一の火災に備えて加入しておく |

| 修繕費用 | 雨漏りや壁の破損、建材修理に対する経費 |

他にもハウスクリーニングすれば、業者へ支払う費用が追加されるでしょう。

状況によって変わりますが、項目ごとの詳細も確認してください。

固定資産税

不動産所有者であれば、すべての人に課税されます。

市区町村ごとの評価額となり、全国一律ではありません。

計算式は【固定資産税=評価額×標準税率】

評価額は、土地の値段や建物時価に基づき市区町村が算出します。

標準税率は自治体によって幅もありますが、一般的には1.4%です。

例1)建物評価額800万/土地評価額1,500万の場合

建物:800万×1.4%=112,000円

土地:1,500万×1/6(特例措置)×1.4%=35,000円

112,000円+35,000円=147,000円

4期に分けられるため、36,750円ずつ支払います。

都市計画税

税率は自治体で違いますが、一般的には0.3%です。

例1)の評価額を利用して計算する場合

建物:800万×1/3=24,000円

土地:1,500万÷3(特例措置)×1.4%=70,000円

24,000円+70,000円=94,000円

4期に分けられるため、23,500円ずつ支払います。

納税通知書を利用し、一括で済ませることも可能。

*特例措置=特定空き家以外に優遇される税金の課税割合

光熱費

掃除や片づけを行う場合は、水道や電気を使います。

ただし、未使用でも基本料金を支払わなければなりません。

例)東京電力40Aで契約した場合

1,144円(1ヶ月の基本料金)×契約月数

使った場合は使用量に応じ、電力料金も加算されます。

水道料金も同じ仕組みですが、自治体によって差があります。

火災保険

保険料は、建物構造や築年数で変わります。

加入していなければ、損害を受けても補償されません。

「空き家だから困らない」と思ったら大間違い!

- タバコの不始末

- 不法投棄ゴミからの引火

- 放火

近隣に被害が及び、未加入なら自費で弁償することになります。

修繕費用

老朽化する建物の不具合は、それぞれにリフォームする必要があるでしょう。

例えば床の張り替えや建具の交換、外壁塗装も考えられます。

破損個所を放置すれば劣化するかもしれません。

「特定空き家」を避けるためには、修繕しながら管理することが求められます。

火災保険は対象外の可能性がある

保険会社の条件によっては、火災保険へ加入できません。

もちろん加入できる場合もあります。

補償内容に含まれないケースも多いので確認しましょう。

以下の資料をご覧ください。

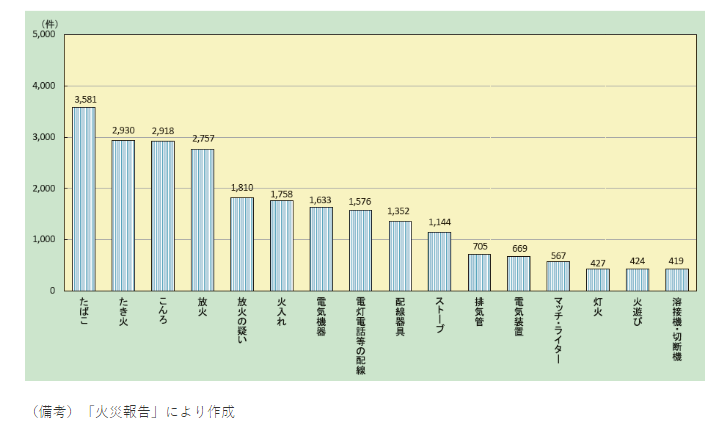

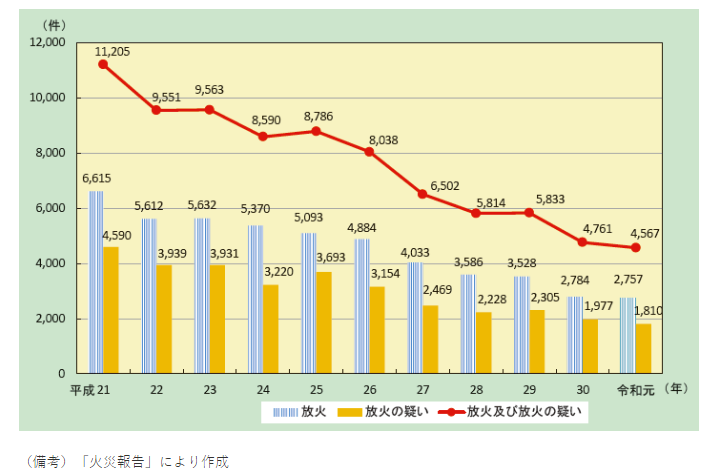

火災原因の第4位は放火、第5位が放火疑いです。

それぞれの推移も見てください。

件数だけで見れば、減少傾向にあります。

しかし、放置された空き家は放火犯に狙われやすく、格好の的になりやすいでしょう。

空き家対象の火災保険は少ないため、対応した保険会社を探す難しさもあります。

近隣トラブルの原因になる

空き家はトラブルメーカーです。

- 庭木の枝が生活道路を妨げる

- 野生動物が棲みつき衛生環境も悪くなる

- 不法投棄が始まり悪臭が酷くなる

- 害虫が繁殖して近隣に広がる

さまざまな問題を起こし、平穏な日常も脅かします。

所有者と近隣住民の訴訟へ発展するかもしれません。

相続した空き家を取り壊す時のポイント

空き家トラブルを避けるには、解体する選択肢もあります。

取り壊す時のポイントがあるので、1つ1つ確かめましょう。

相続登記不要で解体できる

相続手続きをとらなくても、空き家の取り壊しは可能です。

解体業者にとって、依頼者の立場は関係ありません。

注意すべきは所有者との関係。

所有者の同意なく解体すれば、遺産を巡って法的な問題になる可能性もあります。

そのため事前に相談しておきましょう。

解体工事が終ったら、相続人に「建物滅失登記」の手続きをお願いしてください。

不動産登記簿の情報更新は、建物所有者しか行えません。

「3,000万円控除」が適用となる

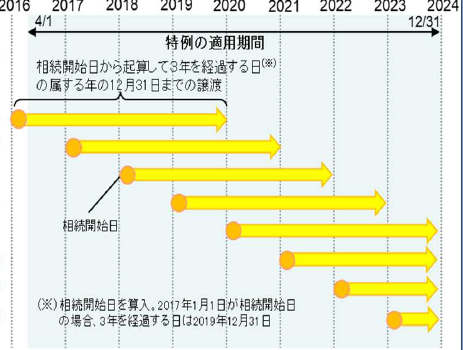

空き家発生の抑制措置として、条件に合えば譲渡所得から3,000万控除されます。

【空き家の条件】

①亡くなった所有者が1人暮らしだった家

②1931年(昭和56年)以前に建築された家

③相続から売却時まで空き家だったこと

④耐震基準を満たす(リフォーム可)、もしくは更地であること

【期間の条件】

①2023年(令和5年)12月31日までに売却したこと

②相続開始日~3年経過した12月31日までに売却すること

適用期間については、以下の資料を参考にしてください。

https://www.mlit.go.jp/common/001396932.pdf

【適用条件】

①土地と建物の売却合計が1億円以下

②親子や夫婦、生計を一緒にする身内への売却を除く

これらの条件を満たせば、3,000万円の控除を受けられます。

つまり4,000万で売却できた場合、1,000万に対して課税されるわけです。

固定資産税が6倍になる

空き家があれば住宅用地特例を受け、固定資産税も減税されます。

取り壊した場合は適用除外となり、固定資産税は6倍に膨れ上がるでしょう。

更地にすれば、駐車場や賃貸マンション経営で利用可能です。

そのため住宅地としての適用ではなく、標準額の税金で計算されます。

こちらの記事もチェック☑

実家の処分にかかる解体費用はいくら?相場や補助金制度を教えます

空き家の相続を放棄した後のリスク

空き家を相続放棄しても、管理責任はあります。

手続きを終えたからと言って、すべての財産管理から解放されるわけではありません。

どのような注意点があるのか、しっかり確認してください。

相続放棄しても財産管理業務が残る

相続放棄した空き家には、相続財産管理人が必要です。

身内に引き継ぐならそれで問題ありません。

相続人が存在しない場合は、空き家管理の人物を選びましょう。

相続財産管理人は家庭裁判所に申し立てを行い、審理されたあと専任されます。

ただし、相続財産管理人が決定するまでの間、空き家の管理義務は避けられません。

トラブルに見舞われた場合、責任を問われます。

相続放棄してもお金がかかる可能性がある

相続財産管理人を選任する手続きは、最初に必要経費が求められます。

収入印紙800円+官報広告料3,775円=4,575円です。

相続財産管理人が決まれば、業務に関わるお金を支払わなければなりません。

業務経費+相続財産管理人の報酬=20〜100万円です。

空き家管理が終わって経費も余れば、残りを返却してもらえます。

こちらの記事もチェック☑

相続した空き家を放置するのはリスクしかない!相続放棄の注意点

まとめ

空き家相続には、維持費・火災保険・近隣トラブルの問題も生じます。

リスク回避には、取り壊す選択肢が良いでしょう。

相続手続きは必要ありません。

売却したら、譲渡所得から3,000万円控除される可能性もあります。

ただし、固定資産税は6倍になるので忘れないでください。

相続放棄後の管理責任には注意しましょう。